私募基金 >

码号 >

其他>

二类医疗器械劳务派遣经营许可证公共场所卫生许可证进出口审批权烟-许可证出版物发行许可证出版物经营许可证(零售)出版物经营许可证(批发)党建确认函(新疆网信办)广播电视节目制作许可证食品经营许可证卫生许可证营业性演出许可证网络出版服务许可证互联网药品信息服务

呼叫中心 >

全网呼叫中心许可证申请全网呼叫中心许可证变更全网呼叫中心许可证年检全网呼叫中心许可证续期地网呼叫中心许可证申请 地网呼叫中心许可证变更地网呼叫中心许可证年检地网呼叫中心许可证续期

IDC >

ISP >

全网ISP申请全网ISP变更全网ISP续期全网ISP年检全网ISP注销地网ISP申请地网ISP变更地网ISP续期地网ISP年检地网ISP注销

SP >

全网SP申请全网SP变更全网SP续期全网SP年报全网SP注销地网SP申请地网SP变更地网SP续期地网SP年报地网SP注销

EDI >

ICP >

文网文 >

.jpg)

要想不被查,先得会自查,税务注销前,这些容易“爆雷”的坑一定要妥善处理:

一、账面有存货,但无实公司

一般情况下,存货账存实无的原因有两种:

1、存货已经销售

已经销售的货物不做账、不开发票,隐瞒销售收入,同时销售成本不结转,导致账面存货数大于实际库存数。

该行为涉嫌偷税,有此情况的企业要当心了,需马上进行自查,并补缴增值税、企业所得税等税款,被税务查到就后果严重了!

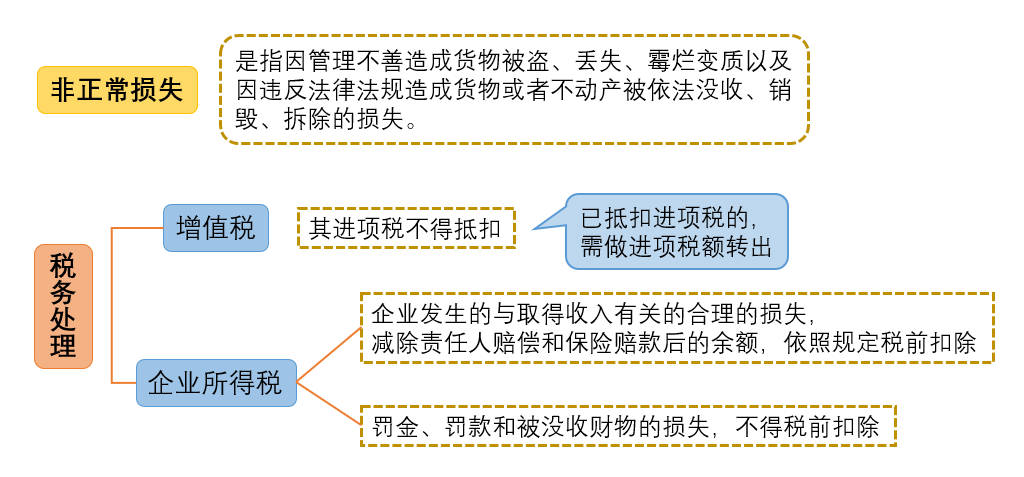

2、存货已经损毁

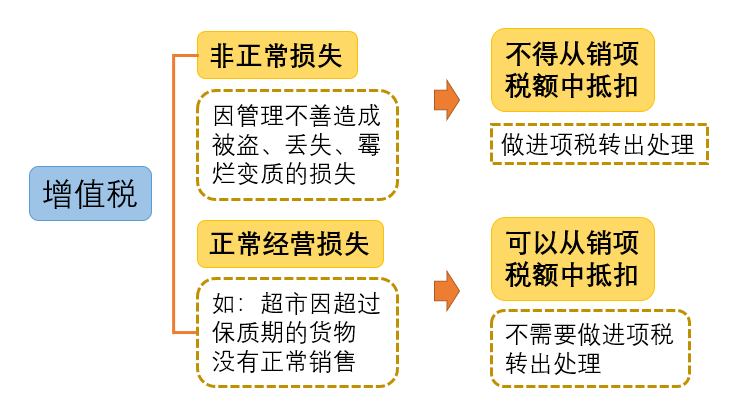

存货损毁需查明原因,如果有充分证据证明属于合理损耗,那么增值税无需处理,损失也可以在企业所得税前扣除;

如果是非正常损失,增值税进项不得抵扣,企业所得税前扣除也有条件,具体规定如下:

二、账面有存货,但过期了

该情况下有两种处理方式:

1、作为资产损失处理

属于生产经营活动中实际发生的资产损失,准予在企业所得税前扣除;

增值税进项的处理分下列两种情况:

2、低价销售

通常企业处理临期商品或因清偿债务、转产、歇业等原因进行降价销售商品的,一般可视为有正当理由的低价销售行为,不会被税务局视为价格偏低而进行核定。

三、增值税有留抵不能退,开票给关联方了

根据财税〔2005〕165号的规定,企业注销后,存货中尚未抵扣的已征税款以及留抵税额,税务机关都是不予退还的。

企业可以将货物销售给关联公司,这样就产生了销项税,同时给关联公司开具了进项发票,就将留抵的税额转嫁给了关联公司。

但是,需要提醒注意的是:与关联公司之间的交易必须有合理的商业目的,且价格公允,否则,可能会被认定为虚开发票噢!

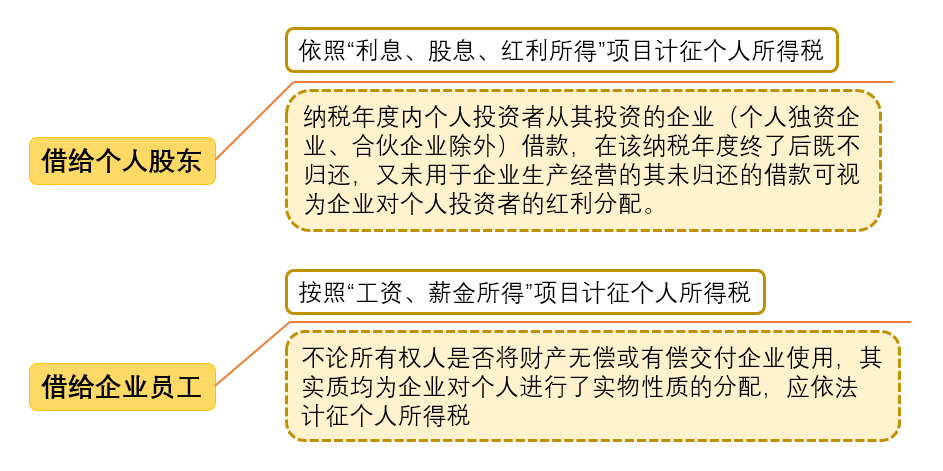

四、老板、员工从公司借款,一直未归还

这种情况下可能会涉及缴纳个人所得税,具体规定如下:

因此,企业注销前一定要好好自查一下“其他应收款”等往来科目。

五、印花税未足额缴纳

印花税的征税范围非常广泛,购销、租赁、注资、营业账簿等都涉及印花税。

而这平时不起眼的小税种在注销的时候通常会被税务局翻个底朝天。

避免风险的唯一的办法就是先自查!

.jpg) 很多人都有这样一个误区:认为公司只要注销了,税务局就不会找到你,看完上述的案例,...

很多人都有这样一个误区:认为公司只要注销了,税务局就不会找到你,看完上述的案例,... 米粒企服资讯致力于优秀文章的交流与分享,部分文章推送时未能及时与原作者联系。若文...

米粒企服资讯致力于优秀文章的交流与分享,部分文章推送时未能及时与原作者联系。若文... 新注册公司要经过哪些步骤? 听说新注册公司没业务可以不记账? 免缴税? 还能避开工...

新注册公司要经过哪些步骤? 听说新注册公司没业务可以不记账? 免缴税? 还能避开工...