私募基金 >

码号 >

其他>

二类医疗器械劳务派遣经营许可证公共场所卫生许可证进出口审批权烟-许可证出版物发行许可证出版物经营许可证(零售)出版物经营许可证(批发)党建确认函(新疆网信办)广播电视节目制作许可证食品经营许可证卫生许可证营业性演出许可证网络出版服务许可证互联网药品信息服务

呼叫中心 >

全网呼叫中心许可证申请全网呼叫中心许可证变更全网呼叫中心许可证年检全网呼叫中心许可证续期地网呼叫中心许可证申请 地网呼叫中心许可证变更地网呼叫中心许可证年检地网呼叫中心许可证续期

IDC >

ISP >

全网ISP申请全网ISP变更全网ISP续期全网ISP年检全网ISP注销地网ISP申请地网ISP变更地网ISP续期地网ISP年检地网ISP注销

SP >

全网SP申请全网SP变更全网SP续期全网SP年报全网SP注销地网SP申请地网SP变更地网SP续期地网SP年报地网SP注销

EDI >

ICP >

文网文 >

申报、开票、免征额这些小规模纳税人常用的概念中,操作时有哪些易错的地方?

小编整理出6项常见错误,提醒纳税人留意!

误区一:小规模纳税人不可以开具增值税专用发票。

纠正:可以开具!

根据《国家税务总局关于增值税发票管理等有关事项的公告》(国家税务总局公告2019年第33号)规定,增值税小规模纳税人(其他个人除外)发生增值税应税行为,需要开具增值税专用发票的,可以自愿使用增值税发票管理系统自行开具。选择自行开具增值税专用发票的小规模纳税人,税务机关不再为其代开增值税专用发票。如果小规模纳税人未选择自行开具增值税专用发票,则可以向主管税务机关申请代开。

误区二:季度销售额不超过45万元免征增值税,因此成本费用不需要取得发票。(注:季度开具非3%征收率发票和免税的销售额,不超过45万元免征增值税)

纠正:日常发生的支出费用仍应依法取得合规票据,否则没法税前扣除,导致多缴纳企业所得税的税务风险。

误区三:小规模季度销售额不超过45万元免征增值税,45万元以内部分免增值税,超过部分计算缴纳增值税。

纠正:增值税小规模纳税人按季申报销售货物销售额已超过45万元的,不能45万元以内部分免增值税,需全额计算缴纳销售货物的增值税。

误区四:小规模只能季度申报。

纠正:按固定期限纳税的小规模纳税人可以选择以1个月或1个季度为纳税期限,一经选择,一个会计年度内不得变更。

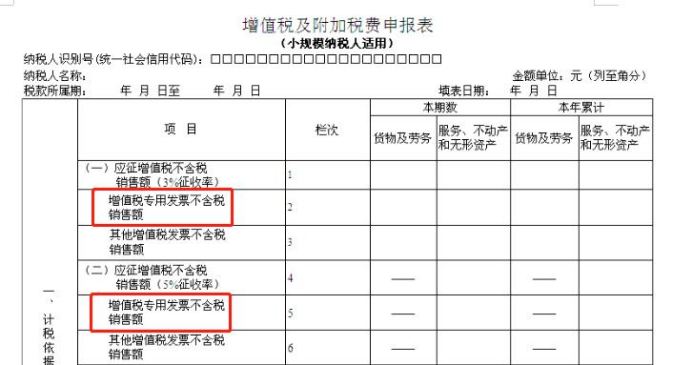

误区五:未区分填写增值税专用发票销售额。

总销售额按季不超过45万元或按月不超过15万元但开具增值税专用发票的小规模纳税人,自开或代开的不含税增值税发票不可享受免税,应按征收率申报纳税。

注意区分第2栏和第3栏的区别。

第2栏“增值税专用发票不含税销售额”:填写纳税人自行开具和税务机关代开的增值税专用发票销售额合计。

第3栏“其他增值税发票不含税销售额”:填写增值税发票管理系统开具的增值税专用发票之外的其他发票不含税销售额

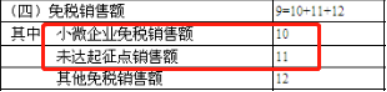

误区六:混淆“小微企业免税销售额”和“未达起征点销售额”

小规模纳税人按月申报销售额不超过15万元或按季申报销售额不超过45万元适用免税政策,个体工商户纳税人填写第11栏,企业纳税人应填写第10栏。

.jpg) 很多人都有这样一个误区:认为公司只要注销了,税务局就不会找到你,看完上述的案例,...

很多人都有这样一个误区:认为公司只要注销了,税务局就不会找到你,看完上述的案例,... 米粒企服资讯致力于优秀文章的交流与分享,部分文章推送时未能及时与原作者联系。若文...

米粒企服资讯致力于优秀文章的交流与分享,部分文章推送时未能及时与原作者联系。若文... 新注册公司要经过哪些步骤? 听说新注册公司没业务可以不记账? 免缴税? 还能避开工...

新注册公司要经过哪些步骤? 听说新注册公司没业务可以不记账? 免缴税? 还能避开工...