.jpg)

工资未发先报个税是否可行?

超经营范围开具开票,可以吗?

税务局又出新口径了,今天再给大家说明一下!

一、根据《中华人民共和国个人所得税法实施条例》(国令第707号)规定,第六条 个人所得税法规定的各项个人所得的范围:(一)工资、薪金所得,是指个人因任职或者受雇取得的工资、薪金、奖金、年终加薪、劳动分红、津贴、补贴以及与任职或者受雇有关的其他所得。……第二十四条 扣缴义务人向个人支付应税款项时,应当依照个人所得税法规定预扣或者代扣税款,按时缴库,并专项记载备查。前款所称支付,包括现金支付、汇拨支付、转账支付和以有价证券、实物以及其他形式的支付。

二、根据《国家税务总局关于发布<个人所得税扣缴申报管理办法(试行)>的公告》(国家税务总局公告2018年第61号)规定,……附件:个人所得税税率表及预扣率表……第六条 扣缴义务人向居民个人支付工资、薪金所得时,应当按照累计预扣法计算预扣税款,并按月办理扣缴申报。

累计预扣法,是指扣缴义务人在一个纳税年度内预扣预缴税款时,以纳税人在本单位截至当前月份工资、薪金所得累计收入减除累计免税收入、累计减除费用、累计专项扣除、累计专项附加扣除和累计依法确定的其他扣除后的余额为累计预扣预缴应纳税所得额,适用个人所得税预扣率表一(见附件),计算累计应预扣预缴税额,再减除累计减免税额和累计已预扣预缴税额,其余额为本期应预扣预缴税额。余额为负值时,暂不退税。

纳税年度终了后余额仍为负值时,由纳税人通过办理综合所得年度汇算清缴,税款多退少补。

本期应预扣预缴税额=(累计预扣预缴应纳税所得额×预扣率-速算扣除数)-累计减免税额-累计已预扣预缴税额

累计预扣预缴应纳税所得额=累计收入-累计免税收入-累计减除费用-累计专项扣除-累计专项附加扣除-累计依法确定的其他扣除

其中:累计减除费用,按照5000元/月乘以纳税人当年截至本月在本单位的任职受雇月份数计算。

三、根据《中华人民共和国税收征收管理法》(中华人民共和国主席令第49号)规定,第二十五条 纳税人必须依照法律、行政法规规定或者税务机关依照法律、行政法规的规定确定的申报期限、申报内容如实办理纳税申报,报送纳税申报表、财务会计报表以及税务机关根据实际需要要求纳税人报送的其他纳税资料。扣缴义务人必须依照法律、行政法规规定或者税务机关依照法律、行政法规的规定确定的申报期限、申报内容如实报送代扣代缴、代收代缴税款报告表以及税务机关根据实际需要要求扣缴义务人报送的其他有关资料。

因此,根据上述文件规定,工资薪金所得以实际发放工资时取得的收入为基础计算应纳税所得额,扣缴义务人应当按照实际发放的工资薪金进行税款的计算,并在规定的申报期内进行税款申报。另外,您在通过手机个人所得税APP或者自然人电子税务局网页端(https://etax.chinatax.gov.cn)查询本人的收入纳税记录时,如对相关数据有疑问,可先就该笔收入纳税记录咨询支付单位。

特别是有些类型的企业,比如建筑企业或者一些效益不怎么好的企业,他们经常会出现工资几个月发一次工资的情况,这个时候很多会计都会按月计提工资时候就把个税算出来,然后给职工申报了。

这种情况本质上讲就是工资未发,个税先申报了。

分录这个时候是咋做的呢?4月工资5月发(或者说就没发)

4月计提

借:管理费用-工资

贷:应付职工薪酬-工资

同时:

借:应付职工薪酬-工资

贷:应交税费-应交个人所得税

注意:这个分录也有些人是先挂个其他应收,意思是先垫的个税,等发工资时候在收回来,如下:

借:其他应收款

贷:应交税费-应交个人所得税

不管是怎么做的,两个分录的本质都是相当于咋没发工资时候,提前把个税给算了,然后次月就申报了。

5月直接申报缴纳

借:应交税费-应交个人所得税

贷:银行存款

看看,你们有没有这样干的?

那这样做有没有问题呢?

当然有问题,不仅不符合理论,而且还可能被员工举报。

为什么这么说,这个后面我们详细说。

理论上,工资有所属期、工资发放期、税款所属期和税款申报期。

而个人所得税申报时所涉及到的是工资发放期、税款所属期和税款申报期,与工资所属期无关。

工资发放期是指工资实际发放的日期,按照个人所得税法的规定,工资实际发放的日期所属的月份即为税款所属期,税款所属期下月的征期为该所属期税款对应的申报期。

纳税人应当按照工资发放期进行税款的计算,在税法规定的税款申报期内进行税款的申报。

4个期,如果光按照文字理解,大家可能有点懵,举个例子。

某员工2020年12月单位按考核核定工资1万,2021年1月实际发放1万,这种情况下,工资所属期为2020年12月,工资发放期间、税款所属期为2021年1月,税款申报期为2021年2月。

会计记账权责发生制,属于哪个期间的费用不管是否支付都是这个期间的,2020年12月的工资实际12月没发放,那也应该计提在当期。

2020年12月

借:管理费用 1万

贷:应付职工薪酬 1万

2021年1月实际发放,不考虑社保等其他费用,假设预扣个人所得税0.1万

借:应付职工薪酬 1万

贷:应交税费-应交个人所得税 0.1万

贷:银行存款 0.9万

2021年2月,申报缴纳个人所得

借:应交税费-应交个人所得税 0.1万

贷:银行存款 0.1万

所以,正常情况按规定就是这样做的,那么假设你存在延后发工资,补发工资的情况,相当于假设你2020年12月计提的工资2021年1月也没发放,拖延到2021年2月才发放,那么1月你实际是用计算扣缴个税,等2月发多少就算多少的个人所得税并扣缴。

再给大家举个例子,2020年7月公司招聘了一批大学生,7月份入职,由于大学生各种手续办理,7月工资和8月的工资都合并到9月发放了。

在会计核算上,7、8月都是需要计提工资的,假如都是6000,那么

7月、8月分录分别为

借:管理费用-工资6000

贷:应付职工薪酬 6000

那么在自然人电子税务局(扣缴端)做申报的时候,因为我们是7月份入职,那么任职受雇时间就是7月1日。

从7月开始就需要按月申报个税,7月所属期和8月所属期都是零申报。

9月实际发放时候就需要计算个税了,那么实际上算下来也是没有个税的。

借: 应付职工薪酬 12000

贷:银行存款 12000

这里假设社保还未实际从工资中缴纳,

社保扣除等实际支出时候在当月扣除即可。

所以你看,账务、申报系统的问题都理顺了。

那么有些人按计提申报个税是怎么做的呢?

很简单,就是不管发没发,7月的工资6000,我8月申报7月个税的时候就报了6000收入,8月工资6000,我9月报8月个税也报了6000收入。

感觉结果好像是一样的,9月累计也是12000。

但是首先这个不符合税法规定,其次这种申报方式改变了个人所得税类似收付实现的纳税义务时间,可能给纳税人带去不良影响。

2019年个人所得税汇算时候,收到一个读者的私信,其反映自己2019年在A公司上班,A公司一直拖欠工资不发,同时自己在B公司也有工资薪金收入,汇算时候,她发现自己收入明细A公司给自己每个月都申报了1万的收入,但是实际上自己根本没收到钱。

这个倒不是主要的,主要的是因为就是因为加上这1万的收入,导致他自己的总收入税率跳档,自己要补一大笔税金,这个就很郁闷了,明明A公司一分钱没发,还给自己申报了收入,自己没从A公司获得一分钱,还要因此补税。 所以,这个读者直接就举报了,同时把该收入明细删除掉了。

事实上,这个读者的做法并无任何问题,个税是有所得才有个税,没有实际发放岂能给别人申报收入数据?新个税实施后,这个问题就凸显出来了,只是以前不涉及汇算,大家都没在意罢了。

现在都要汇算,汇算收入明细一出来,人家没收到这个钱,你又给别人申报了,如果出现类似上面读者的问题,你说人家找不找你。

细心的小伙伴会发现,如果个人所得税按实发数申报,企业所得税按账面计提数扣除,这中间会产生时间差,这两份申报表的工资总额对不起来,税务会不会找上门呀?

工资总额对比异常也不能说就一定存在问题,有两种合理的原因,由它们引起的申报表差异是有据可依的,只要企业能提供合理解释,就没有问题!

原因一:填报口径不同

首先,来看一下两份申报表对工资总额的填报原则:

个人所得税:按“收付实现制”

企业所得税:按“权责发生制”+实际发放

【举个例子】

C公司2020年1月份成立,1-12月工资计提、发放及申报情况如下表:

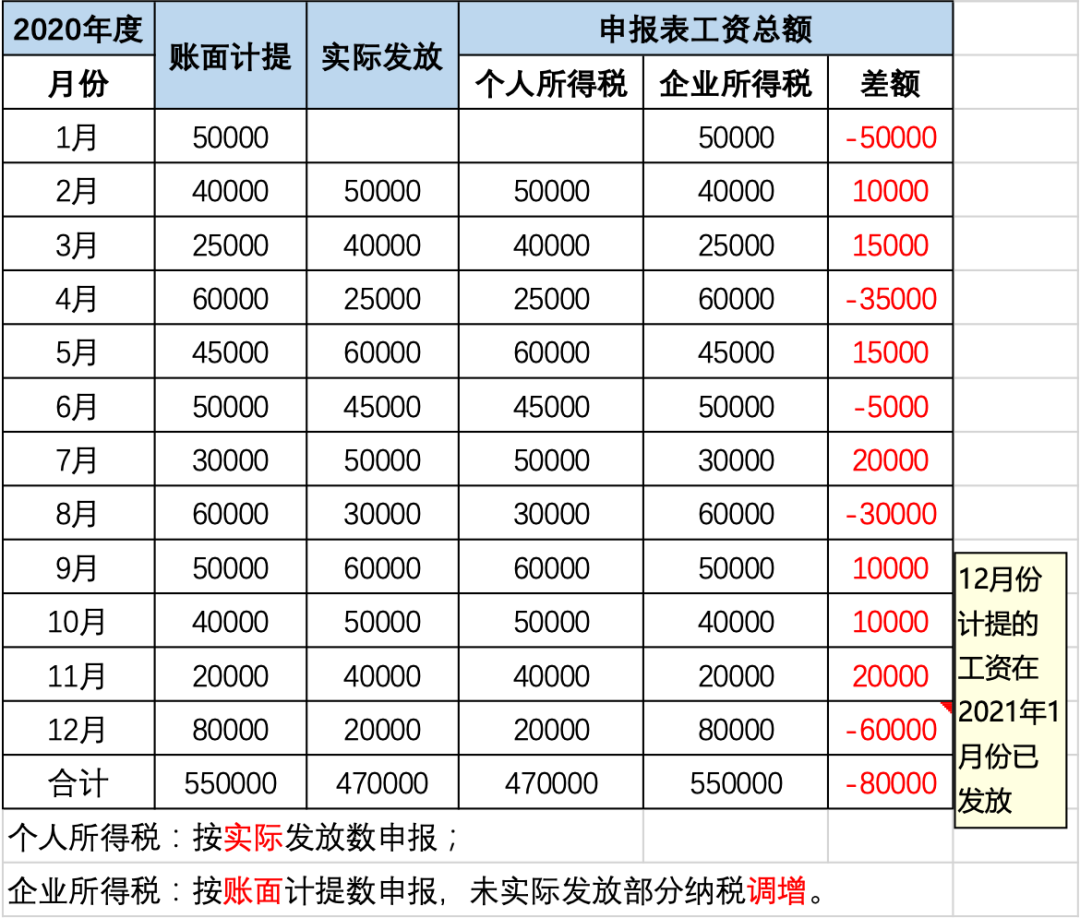

从上例可以看出:

由于个人所得税的申报表是按实发数,企业所得税申报表是按账面计提数并实际发放数。

那么,除了当月工资当月发放这一种情况外,其他的发放方式都会导致两张申报表的工资总额出现时间差。

如果各月间工资总额差异较小,延续错位,两张申报表的之间的差异也不会太大,但如果每月工资总额差异较大,那么两张申报表之间会产生较大差异。

原因二:特殊应税项目

除了账面计提并发放的工资薪金外,还有一些特殊项目,如发放给职工的过节福利、为职工购买的不符合免税条件的商业保险等等,按照税法的规定,这些也需要并入个人的工资薪金所得计算缴纳个人所得税。

这些项目并入了个人所得税的计税工资总额,但没有在企业所得税申报表的工资总额中体现,所以,两张申报表就产生了差异。

当然,商业保险中也有例外情况,比如符合条件的商业健康保险是可以在个税税前限额扣除的。

在实务中,如出现重大差异,不管是何种情况导致的,都应当第一时间查明原因!

如果是上述两种原因导致差异,只要保留证据、能提供合理的解释,税务是认可的;如果是其他原因导致的,则要引起足够的重视!因为数据已经报给税务,而各类申报表之间的项目比对如出现较大差异,往往是税务检查的重点!

米粒企服资讯致力于优秀文章的交流与分享,部分文章推送时未能及时与原作者联系。若文章内容涉及版权问题,请原作者第一时间联系本文章进行删除,谢谢!

米粒企服官方网址:www.milizx.com

2 4 小时服务热线:400-997-2600、16519190666

.jpg) 很多人都有这样一个误区:认为公司只要注销了,税务局就不会找到你,看完上述的案例,...

很多人都有这样一个误区:认为公司只要注销了,税务局就不会找到你,看完上述的案例,... 米粒企服资讯致力于优秀文章的交流与分享,部分文章推送时未能及时与原作者联系。若文...

米粒企服资讯致力于优秀文章的交流与分享,部分文章推送时未能及时与原作者联系。若文... 新注册公司要经过哪些步骤? 听说新注册公司没业务可以不记账? 免缴税? 还能避开工...

新注册公司要经过哪些步骤? 听说新注册公司没业务可以不记账? 免缴税? 还能避开工...