йҮҚзЈ…ж¶ҲжҒҜпјҒеӣҪ家宣еёғпјҢгҖҠеҘ‘зЁҺжі•гҖӢе’ҢгҖҠеҹҺеёӮз»ҙжҠӨе»әи®ҫзЁҺжі•гҖӢйҖҡиҝҮпјҢ2021е№ҙ9жңҲ1ж—ҘжӯЈејҸе®һиЎҢпјҒ

ж–ҮдёӯйҮҚзӮ№еҶ…е®№е…ҲзңӢпјҡ

гҖҠдёӯеҚҺдәәж°‘е…ұе’ҢеӣҪеҹҺеёӮз»ҙжҠӨе»әи®ҫзЁҺжі•гҖӢиҮӘ2021е№ҙ9жңҲ1ж—Ҙиө·ж–ҪиЎҢгҖӮ

гҖҠдёӯеҚҺдәәж°‘е…ұе’ҢеӣҪеҘ‘зЁҺжі•гҖӢиҮӘ2021е№ҙ9жңҲ1ж—Ҙиө·ж–ҪиЎҢгҖӮ

第дёҖжқЎеңЁдёӯеҚҺдәәж°‘е…ұе’ҢеӣҪеўғеҶ…зјҙзәіеўһеҖјзЁҺгҖҒж¶Ҳиҙ№зЁҺзҡ„еҚ•дҪҚе’ҢдёӘдәәпјҢдёәеҹҺеёӮз»ҙжҠӨе»әи®ҫзЁҺзҡ„зәізЁҺдәәпјҢеә”еҪ“дҫқз…§жң¬жі•и§„е®ҡзјҙзәіеҹҺеёӮз»ҙжҠӨе»әи®ҫзЁҺгҖӮ

第дәҢжқЎеҹҺеёӮз»ҙжҠӨе»әи®ҫзЁҺд»ҘзәізЁҺдәәдҫқжі•е®һйҷ…зјҙзәізҡ„еўһеҖјзЁҺгҖҒж¶Ҳиҙ№зЁҺзЁҺйўқдёәи®ЎзЁҺдҫқжҚ®гҖӮ

еҹҺеёӮз»ҙжҠӨе»әи®ҫзЁҺзҡ„и®ЎзЁҺдҫқжҚ®еә”еҪ“жҢү照规е®ҡжүЈйҷӨжңҹжң«з•ҷжҠөйҖҖзЁҺйҖҖиҝҳзҡ„еўһеҖјзЁҺзЁҺйўқгҖӮ

еҹҺеёӮз»ҙжҠӨе»әи®ҫзЁҺи®ЎзЁҺдҫқжҚ®зҡ„е…·дҪ“зЎ®е®ҡеҠһжі•пјҢз”ұеӣҪеҠЎйҷўдҫқжҚ®жң¬жі•е’Ңжңүе…ізЁҺ收法еҫӢгҖҒиЎҢж”ҝ法规规е®ҡпјҢжҠҘе…ЁеӣҪдәәж°‘д»ЈиЎЁеӨ§дјҡеёёеҠЎе§”е‘ҳдјҡеӨҮжЎҲгҖӮ

第дёүжқЎеҜ№иҝӣеҸЈиҙ§зү©жҲ–иҖ…еўғеӨ–еҚ•дҪҚе’ҢдёӘдәәеҗ‘еўғеҶ…й”Җе”®еҠіеҠЎгҖҒжңҚеҠЎгҖҒж— еҪўиө„дә§зјҙзәізҡ„еўһеҖјзЁҺгҖҒж¶Ҳиҙ№зЁҺзЁҺйўқпјҢдёҚеҫҒ收еҹҺеёӮз»ҙжҠӨе»әи®ҫзЁҺгҖӮ

第еӣӣжқЎеҹҺеёӮз»ҙжҠӨе»әи®ҫзЁҺзЁҺзҺҮеҰӮдёӢпјҡ

пјҲдёҖпјүзәізЁҺдәәжүҖеңЁең°еңЁеёӮеҢәзҡ„пјҢзЁҺзҺҮдёәзҷҫеҲҶд№Ӣдёғпјӣ

пјҲдәҢпјүзәізЁҺдәәжүҖеңЁең°еңЁеҺҝеҹҺгҖҒй•Үзҡ„пјҢзЁҺзҺҮдёәзҷҫеҲҶд№Ӣдә”пјӣ

пјҲдёүпјүзәізЁҺдәәжүҖеңЁең°дёҚеңЁеёӮеҢәгҖҒеҺҝеҹҺжҲ–иҖ…й•Үзҡ„пјҢзЁҺзҺҮдёәзҷҫеҲҶд№ӢдёҖгҖӮ

еүҚж¬ҫжүҖз§°зәізЁҺдәәжүҖеңЁең°пјҢжҳҜжҢҮзәізЁҺдәәдҪҸжүҖең°жҲ–иҖ…дёҺзәізЁҺдәәз”ҹдә§з»ҸиҗҘжҙ»еҠЁзӣёе…ізҡ„е…¶д»–ең°зӮ№пјҢе…·дҪ“ең°зӮ№з”ұзңҒгҖҒиҮӘжІ»еҢәгҖҒзӣҙиҫ–еёӮзЎ®е®ҡгҖӮ

第дә”жқЎеҹҺеёӮз»ҙжҠӨе»әи®ҫзЁҺзҡ„еә”зәізЁҺйўқжҢүз…§и®ЎзЁҺдҫқжҚ®д№ҳд»Ҙе…·дҪ“йҖӮз”ЁзЁҺзҺҮи®Ўз®—гҖӮ

第е…ӯжқЎж №жҚ®еӣҪж°‘з»ҸжөҺе’ҢзӨҫдјҡеҸ‘еұ•зҡ„йңҖиҰҒпјҢеӣҪеҠЎйҷўеҜ№йҮҚеӨ§е…¬е…ұеҹәзЎҖи®ҫж–Ҫе»әи®ҫгҖҒзү№ж®Ҡдә§дёҡе’ҢзҫӨдҪ“д»ҘеҸҠйҮҚеӨ§зӘҒеҸ‘дәӢ件еә”еҜ№зӯүжғ…еҪўеҸҜд»Ҙ规е®ҡеҮҸеҫҒжҲ–иҖ…е…ҚеҫҒеҹҺеёӮз»ҙжҠӨе»әи®ҫзЁҺпјҢжҠҘе…ЁеӣҪдәәж°‘д»ЈиЎЁеӨ§дјҡеёёеҠЎе§”е‘ҳдјҡеӨҮжЎҲгҖӮ

第дёғжқЎеҹҺеёӮз»ҙжҠӨе»әи®ҫзЁҺзҡ„зәізЁҺд№үеҠЎеҸ‘з”ҹж—¶й—ҙдёҺеўһеҖјзЁҺгҖҒж¶Ҳиҙ№зЁҺзҡ„зәізЁҺд№үеҠЎеҸ‘з”ҹж—¶й—ҙдёҖиҮҙпјҢеҲҶеҲ«дёҺеўһеҖјзЁҺгҖҒж¶Ҳиҙ№зЁҺеҗҢж—¶зјҙзәігҖӮ

第八жқЎеҹҺеёӮз»ҙжҠӨе»әи®ҫзЁҺзҡ„жүЈзјҙд№үеҠЎдәәдёәиҙҹжңүеўһеҖјзЁҺгҖҒж¶Ҳиҙ№зЁҺжүЈзјҙд№үеҠЎзҡ„еҚ•дҪҚе’ҢдёӘдәәпјҢеңЁжүЈзјҙеўһеҖјзЁҺгҖҒж¶Ҳиҙ№зЁҺзҡ„еҗҢж—¶жүЈзјҙеҹҺеёӮз»ҙжҠӨе»әи®ҫзЁҺгҖӮ

第д№қжқЎеҹҺеёӮз»ҙжҠӨе»әи®ҫзЁҺз”ұзЁҺеҠЎжңәе…ідҫқз…§жң¬жі•е’ҢгҖҠдёӯеҚҺдәәж°‘е…ұе’ҢеӣҪзЁҺ收еҫҒ收管зҗҶжі•гҖӢзҡ„规е®ҡеҫҒ收管зҗҶгҖӮ

第еҚҒжқЎзәізЁҺдәәгҖҒзЁҺеҠЎжңәе…іеҸҠе…¶е·ҘдҪңдәәе‘ҳиҝқеҸҚжң¬жі•и§„е®ҡзҡ„пјҢдҫқз…§гҖҠдёӯеҚҺдәәж°‘е…ұе’ҢеӣҪзЁҺ收еҫҒ收管зҗҶжі•гҖӢе’Ңжңүе…іжі•еҫӢ法规зҡ„规е®ҡиҝҪ究法еҫӢиҙЈд»»гҖӮ

第еҚҒдёҖжқЎжң¬жі•иҮӘ2021е№ҙ9жңҲ1ж—Ҙиө·ж–ҪиЎҢгҖӮ1985е№ҙ2жңҲ8ж—ҘеӣҪеҠЎйҷўеҸ‘еёғзҡ„гҖҠдёӯеҚҺдәәж°‘е…ұе’ҢеӣҪеҹҺеёӮз»ҙжҠӨе»әи®ҫзЁҺжҡӮиЎҢжқЎдҫӢгҖӢеҗҢж—¶еәҹжӯўгҖӮ

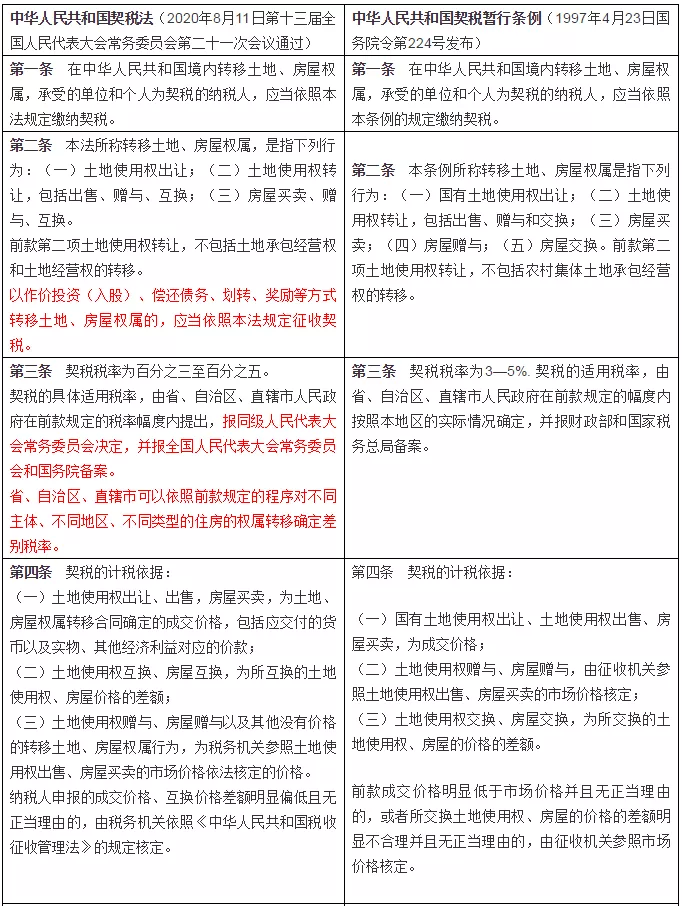

第дёҖжқЎеңЁдёӯеҚҺдәәж°‘е…ұе’ҢеӣҪеўғеҶ…иҪ¬з§»еңҹең°гҖҒжҲҝеұӢжқғеұһпјҢжүҝеҸ—зҡ„еҚ•дҪҚе’ҢдёӘдәәдёәеҘ‘зЁҺзҡ„зәізЁҺдәәпјҢеә”еҪ“дҫқз…§жң¬жі•и§„е®ҡзјҙзәіеҘ‘зЁҺгҖӮ

第дәҢжқЎжң¬жі•жүҖз§°иҪ¬з§»еңҹең°гҖҒжҲҝеұӢжқғеұһпјҢжҳҜжҢҮдёӢеҲ—иЎҢдёәпјҡ

пјҲдёҖпјүеңҹең°дҪҝз”ЁжқғеҮәи®©пјӣ

пјҲдәҢпјүеңҹең°дҪҝз”ЁжқғиҪ¬и®©пјҢеҢ…жӢ¬еҮәе”®гҖҒиө дёҺгҖҒдә’жҚўпјӣ

пјҲдёүпјүжҲҝеұӢд№°еҚ–гҖҒиө дёҺгҖҒдә’жҚўгҖӮ

еүҚж¬ҫ第дәҢйЎ№еңҹең°дҪҝз”ЁжқғиҪ¬и®©пјҢдёҚеҢ…жӢ¬еңҹең°жүҝеҢ…з»ҸиҗҘжқғе’Ңеңҹең°з»ҸиҗҘжқғзҡ„иҪ¬з§»гҖӮ

д»ҘдҪңд»·жҠ•иө„пјҲе…ҘиӮЎпјүгҖҒеҒҝиҝҳеҖәеҠЎгҖҒеҲ’иҪ¬гҖҒеҘ–еҠұзӯүж–№ејҸиҪ¬з§»еңҹең°гҖҒжҲҝеұӢжқғеұһзҡ„пјҢеә”еҪ“дҫқз…§жң¬жі•и§„е®ҡеҫҒ收еҘ‘зЁҺгҖӮ

第дёүжқЎеҘ‘зЁҺзЁҺзҺҮдёәзҷҫеҲҶд№ӢдёүиҮізҷҫеҲҶд№Ӣдә”гҖӮ

еҘ‘зЁҺзҡ„е…·дҪ“йҖӮз”ЁзЁҺзҺҮпјҢз”ұзңҒгҖҒиҮӘжІ»еҢәгҖҒзӣҙиҫ–еёӮдәәж°‘ж”ҝеәңеңЁеүҚж¬ҫ规е®ҡзҡ„зЁҺзҺҮе№…еәҰеҶ…жҸҗеҮәпјҢжҠҘеҗҢзә§дәәж°‘д»ЈиЎЁеӨ§дјҡеёёеҠЎе§”е‘ҳдјҡеҶіе®ҡпјҢ并жҠҘе…ЁеӣҪдәәж°‘д»ЈиЎЁеӨ§дјҡеёёеҠЎе§”е‘ҳдјҡе’ҢеӣҪеҠЎйҷўеӨҮжЎҲгҖӮ

зңҒгҖҒиҮӘжІ»еҢәгҖҒзӣҙиҫ–еёӮеҸҜд»Ҙдҫқз…§еүҚж¬ҫ规е®ҡзҡ„зЁӢеәҸеҜ№дёҚеҗҢдё»дҪ“гҖҒдёҚеҗҢең°еҢәгҖҒдёҚеҗҢзұ»еһӢзҡ„дҪҸжҲҝзҡ„жқғеұһиҪ¬з§»зЎ®е®ҡе·®еҲ«зЁҺзҺҮгҖӮ

第еӣӣжқЎеҘ‘зЁҺзҡ„и®ЎзЁҺдҫқжҚ®пјҡ

пјҲдёҖпјүеңҹең°дҪҝз”ЁжқғеҮәи®©гҖҒеҮәе”®пјҢжҲҝеұӢд№°еҚ–пјҢдёәеңҹең°гҖҒжҲҝеұӢжқғеұһиҪ¬з§»еҗҲеҗҢзЎ®е®ҡзҡ„жҲҗдәӨд»·ж јпјҢеҢ…жӢ¬еә”дәӨд»ҳзҡ„иҙ§еёҒд»ҘеҸҠе®һзү©гҖҒе…¶д»–з»ҸжөҺеҲ©зӣҠеҜ№еә”зҡ„д»·ж¬ҫпјӣ

пјҲдәҢпјүеңҹең°дҪҝз”Ёжқғдә’жҚўгҖҒжҲҝеұӢдә’жҚўпјҢдёәжүҖдә’жҚўзҡ„еңҹең°дҪҝз”ЁжқғгҖҒжҲҝеұӢд»·ж јзҡ„е·®йўқпјӣ

пјҲдёүпјүеңҹең°дҪҝз”Ёжқғиө дёҺгҖҒжҲҝеұӢиө дёҺд»ҘеҸҠе…¶д»–жІЎжңүд»·ж јзҡ„иҪ¬з§»еңҹең°гҖҒжҲҝеұӢжқғеұһиЎҢдёәпјҢдёәзЁҺеҠЎжңәе…іеҸӮз…§еңҹең°дҪҝз”ЁжқғеҮәе”®гҖҒжҲҝеұӢд№°еҚ–зҡ„еёӮеңәд»·ж јдҫқжі•ж ёе®ҡзҡ„д»·ж јгҖӮ

зәізЁҺдәәз”іжҠҘзҡ„жҲҗдәӨд»·ж јгҖҒдә’жҚўд»·ж је·®йўқжҳҺжҳҫеҒҸдҪҺдё”ж— жӯЈеҪ“зҗҶз”ұзҡ„пјҢз”ұзЁҺеҠЎжңәе…ідҫқз…§гҖҠдёӯеҚҺдәәж°‘е…ұе’ҢеӣҪзЁҺ收еҫҒ收管зҗҶжі•гҖӢзҡ„规е®ҡж ёе®ҡгҖӮ

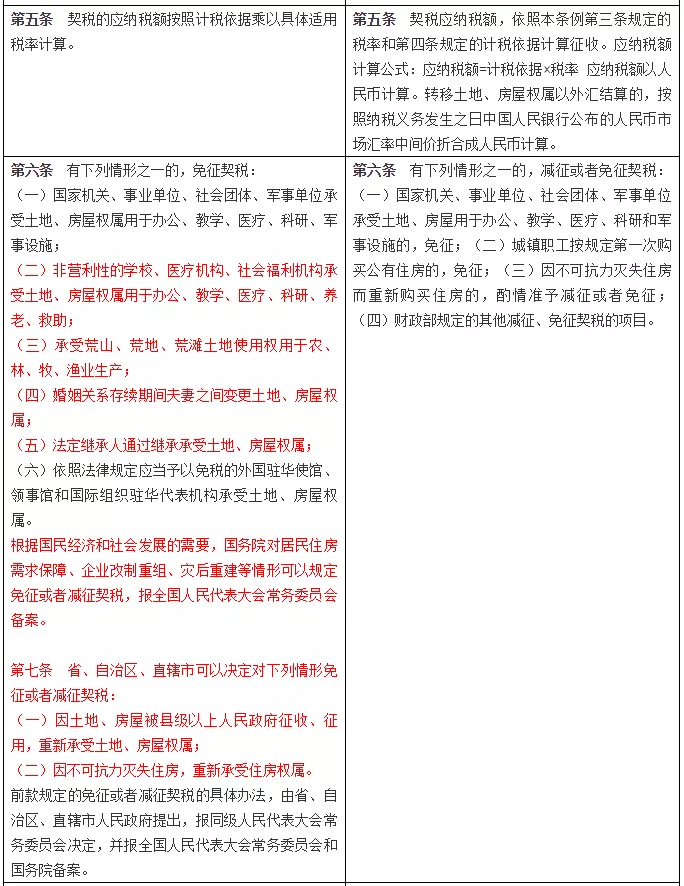

第дә”жқЎеҘ‘зЁҺзҡ„еә”зәізЁҺйўқжҢүз…§и®ЎзЁҺдҫқжҚ®д№ҳд»Ҙе…·дҪ“йҖӮз”ЁзЁҺзҺҮи®Ўз®—гҖӮ

第е…ӯжқЎжңүдёӢеҲ—жғ…еҪўд№ӢдёҖзҡ„пјҢе…ҚеҫҒеҘ‘зЁҺпјҡ

пјҲдёҖпјүеӣҪ家жңәе…ігҖҒдәӢдёҡеҚ•дҪҚгҖҒзӨҫдјҡеӣўдҪ“гҖҒеҶӣдәӢеҚ•дҪҚжүҝеҸ—еңҹең°гҖҒжҲҝеұӢжқғеұһз”ЁдәҺеҠһе…¬гҖҒж•ҷеӯҰгҖҒеҢ»з–—гҖҒз§‘з ”гҖҒеҶӣдәӢи®ҫж–Ҫпјӣ

пјҲдәҢпјүйқһиҗҘеҲ©жҖ§зҡ„еӯҰж ЎгҖҒеҢ»з–—жңәжһ„гҖҒзӨҫдјҡзҰҸеҲ©жңәжһ„жүҝеҸ—еңҹең°гҖҒжҲҝеұӢжқғеұһз”ЁдәҺеҠһе…¬гҖҒж•ҷеӯҰгҖҒеҢ»з–—гҖҒз§‘з ”гҖҒе…»иҖҒгҖҒж•‘еҠ©пјӣ

пјҲдёүпјүжүҝеҸ—иҚ’еұұгҖҒиҚ’ең°гҖҒиҚ’ж»©еңҹең°дҪҝз”Ёжқғз”ЁдәҺеҶңгҖҒжһ—гҖҒзү§гҖҒжё”дёҡз”ҹдә§пјӣ

пјҲеӣӣпјүе©ҡ姻关系еӯҳз»ӯжңҹй—ҙеӨ«еҰ»д№Ӣй—ҙеҸҳжӣҙеңҹең°гҖҒжҲҝеұӢжқғеұһпјӣ

пјҲдә”пјүжі•е®ҡ继жүҝдәәйҖҡиҝҮ继жүҝжүҝеҸ—еңҹең°гҖҒжҲҝеұӢжқғеұһпјӣ

пјҲе…ӯпјүдҫқз…§жі•еҫӢ规е®ҡеә”еҪ“дәҲд»Ҙе…ҚзЁҺзҡ„еӨ–еӣҪй©»еҚҺдҪҝйҰҶгҖҒйўҶдәӢйҰҶе’ҢеӣҪйҷ…з»„з»Үй©»еҚҺд»ЈиЎЁжңәжһ„жүҝеҸ—еңҹең°гҖҒжҲҝеұӢжқғеұһгҖӮ

ж №жҚ®еӣҪж°‘з»ҸжөҺе’ҢзӨҫдјҡеҸ‘еұ•зҡ„йңҖиҰҒпјҢеӣҪеҠЎйҷўеҜ№еұ…ж°‘дҪҸжҲҝйңҖжұӮдҝқйҡңгҖҒдјҒдёҡж”№еҲ¶йҮҚз»„гҖҒзҒҫеҗҺйҮҚе»әзӯүжғ…еҪўеҸҜд»Ҙ规е®ҡе…ҚеҫҒжҲ–иҖ…еҮҸеҫҒеҘ‘зЁҺпјҢжҠҘе…ЁеӣҪдәәж°‘д»ЈиЎЁеӨ§дјҡеёёеҠЎе§”е‘ҳдјҡеӨҮжЎҲгҖӮ

第дёғжқЎзңҒгҖҒиҮӘжІ»еҢәгҖҒзӣҙиҫ–еёӮеҸҜд»ҘеҶіе®ҡеҜ№дёӢеҲ—жғ…еҪўе…ҚеҫҒжҲ–иҖ…еҮҸеҫҒеҘ‘зЁҺпјҡ

пјҲдёҖпјүеӣ еңҹең°гҖҒжҲҝеұӢиў«еҺҝзә§д»ҘдёҠдәәж°‘ж”ҝеәңеҫҒ收гҖҒеҫҒз”ЁпјҢйҮҚж–°жүҝеҸ—еңҹең°гҖҒжҲҝеұӢжқғеұһпјӣ

пјҲдәҢпјүеӣ дёҚеҸҜжҠ—еҠӣзҒӯеӨұдҪҸжҲҝпјҢйҮҚж–°жүҝеҸ—дҪҸжҲҝжқғеұһгҖӮ

еүҚж¬ҫ规е®ҡзҡ„е…ҚеҫҒжҲ–иҖ…еҮҸеҫҒеҘ‘зЁҺзҡ„е…·дҪ“еҠһжі•пјҢз”ұзңҒгҖҒиҮӘжІ»еҢәгҖҒзӣҙиҫ–еёӮдәәж°‘ж”ҝеәңжҸҗеҮәпјҢжҠҘеҗҢзә§дәәж°‘д»ЈиЎЁеӨ§дјҡеёёеҠЎе§”е‘ҳдјҡеҶіе®ҡпјҢ并жҠҘе…ЁеӣҪдәәж°‘д»ЈиЎЁеӨ§дјҡеёёеҠЎе§”е‘ҳдјҡе’ҢеӣҪеҠЎйҷўеӨҮжЎҲгҖӮ

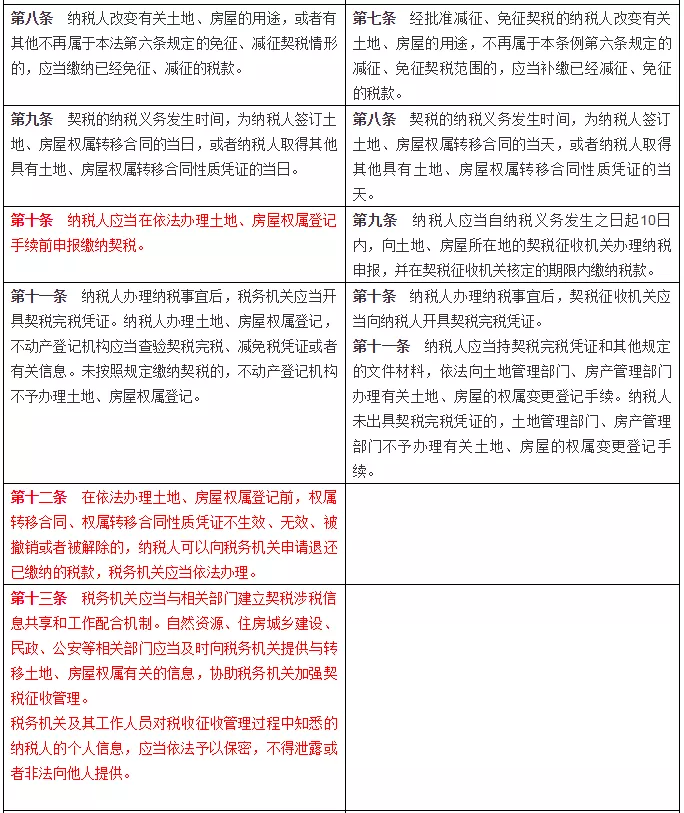

第八жқЎзәізЁҺдәәж”№еҸҳжңүе…іеңҹең°гҖҒжҲҝеұӢзҡ„з”ЁйҖ”пјҢжҲ–иҖ…жңүе…¶д»–дёҚеҶҚеұһдәҺжң¬жі•з¬¬е…ӯжқЎи§„е®ҡзҡ„е…ҚеҫҒгҖҒеҮҸеҫҒеҘ‘зЁҺжғ…еҪўзҡ„пјҢеә”еҪ“зјҙзәіе·Із»Ҹе…ҚеҫҒгҖҒеҮҸеҫҒзҡ„зЁҺж¬ҫгҖӮ

第д№қжқЎеҘ‘зЁҺзҡ„зәізЁҺд№үеҠЎеҸ‘з”ҹж—¶й—ҙпјҢдёәзәізЁҺдәәзӯҫи®ўеңҹең°гҖҒжҲҝеұӢжқғеұһиҪ¬з§»еҗҲеҗҢзҡ„еҪ“ж—ҘпјҢжҲ–иҖ…зәізЁҺдәәеҸ–еҫ—е…¶д»–е…·жңүеңҹең°гҖҒжҲҝеұӢжқғеұһиҪ¬з§»еҗҲеҗҢжҖ§иҙЁеҮӯиҜҒзҡ„еҪ“ж—ҘгҖӮ

第еҚҒжқЎзәізЁҺдәәеә”еҪ“еңЁдҫқжі•еҠһзҗҶеңҹең°гҖҒжҲҝеұӢжқғеұһзҷ»и®°жүӢз»ӯеүҚз”іжҠҘзјҙзәіеҘ‘зЁҺгҖӮ

第еҚҒдёҖжқЎзәізЁҺдәәеҠһзҗҶзәізЁҺдәӢе®ңеҗҺпјҢзЁҺеҠЎжңәе…іеә”еҪ“ејҖе…·еҘ‘зЁҺе®ҢзЁҺеҮӯиҜҒгҖӮзәізЁҺдәәеҠһзҗҶеңҹең°гҖҒжҲҝеұӢжқғеұһзҷ»и®°пјҢдёҚеҠЁдә§зҷ»и®°жңәжһ„еә”еҪ“жҹҘйӘҢеҘ‘зЁҺе®ҢзЁҺгҖҒеҮҸе…ҚзЁҺеҮӯиҜҒжҲ–иҖ…жңүе…ідҝЎжҒҜгҖӮжңӘжҢү照规е®ҡзјҙзәіеҘ‘зЁҺзҡ„пјҢдёҚеҠЁдә§зҷ»и®°жңәжһ„дёҚдәҲеҠһзҗҶеңҹең°гҖҒжҲҝеұӢжқғеұһзҷ»и®°гҖӮ

第еҚҒдәҢжқЎеңЁдҫқжі•еҠһзҗҶеңҹең°гҖҒжҲҝеұӢжқғеұһзҷ»и®°еүҚпјҢжқғеұһиҪ¬з§»еҗҲеҗҢгҖҒжқғеұһиҪ¬з§»еҗҲеҗҢжҖ§иҙЁеҮӯиҜҒдёҚз”ҹж•ҲгҖҒж— ж•ҲгҖҒиў«ж’Өй”ҖжҲ–иҖ…иў«и§ЈйҷӨзҡ„пјҢзәізЁҺдәәеҸҜд»Ҙеҗ‘зЁҺеҠЎжңәе…із”іиҜ·йҖҖиҝҳе·Ізјҙзәізҡ„зЁҺж¬ҫпјҢзЁҺеҠЎжңәе…іеә”еҪ“дҫқжі•еҠһзҗҶгҖӮ

第еҚҒдёүжқЎзЁҺеҠЎжңәе…іеә”еҪ“дёҺзӣёе…ійғЁй—Ёе»әз«ӢеҘ‘зЁҺж¶үзЁҺдҝЎжҒҜе…ұдә«е’Ңе·ҘдҪңй…ҚеҗҲжңәеҲ¶гҖӮиҮӘ然иө„жәҗгҖҒдҪҸжҲҝеҹҺд№Ўе»әи®ҫгҖҒж°‘ж”ҝгҖҒе…¬е®үзӯүзӣёе…ійғЁй—Ёеә”еҪ“еҸҠж—¶еҗ‘зЁҺеҠЎжңәе…іжҸҗдҫӣдёҺиҪ¬з§»еңҹең°гҖҒжҲҝеұӢжқғеұһжңүе…ізҡ„дҝЎжҒҜпјҢеҚҸеҠ©зЁҺеҠЎжңәе…іеҠ ејәеҘ‘зЁҺеҫҒ收管зҗҶгҖӮ

зЁҺеҠЎжңәе…іеҸҠе…¶е·ҘдҪңдәәе‘ҳеҜ№зЁҺ收еҫҒ收管зҗҶиҝҮзЁӢдёӯзҹҘжӮүзҡ„зәізЁҺдәәзҡ„дёӘдәәдҝЎжҒҜпјҢеә”еҪ“дҫқжі•дәҲд»ҘдҝқеҜҶпјҢдёҚеҫ—жі„йңІжҲ–иҖ…йқһжі•еҗ‘д»–дәәжҸҗдҫӣгҖӮ

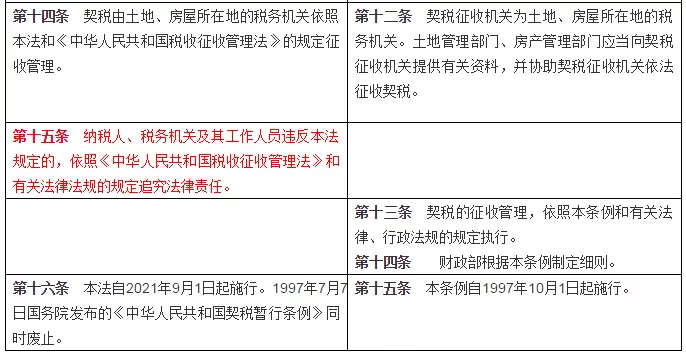

第еҚҒеӣӣжқЎеҘ‘зЁҺз”ұеңҹең°гҖҒжҲҝеұӢжүҖеңЁең°зҡ„зЁҺеҠЎжңәе…ідҫқз…§жң¬жі•е’ҢгҖҠдёӯеҚҺдәәж°‘е…ұе’ҢеӣҪзЁҺ收еҫҒ收管зҗҶжі•гҖӢзҡ„规е®ҡеҫҒ收管зҗҶгҖӮ

第еҚҒдә”жқЎзәізЁҺдәәгҖҒзЁҺеҠЎжңәе…іеҸҠе…¶е·ҘдҪңдәәе‘ҳиҝқеҸҚжң¬жі•и§„е®ҡзҡ„пјҢдҫқз…§гҖҠдёӯеҚҺдәәж°‘е…ұе’ҢеӣҪзЁҺ收еҫҒ收管зҗҶжі•гҖӢе’Ңжңүе…іжі•еҫӢ法规зҡ„规е®ҡиҝҪ究法еҫӢиҙЈд»»гҖӮ

第еҚҒе…ӯжқЎжң¬жі•иҮӘ2021е№ҙ9жңҲ1ж—Ҙиө·ж–ҪиЎҢгҖӮ1997е№ҙ7жңҲ7ж—ҘеӣҪеҠЎйҷўеҸ‘еёғзҡ„гҖҠдёӯеҚҺдәәж°‘е…ұе’ҢеӣҪеҘ‘зЁҺжҡӮиЎҢжқЎдҫӢгҖӢеҗҢж—¶еәҹжӯўгҖӮ

зұізІ’дјҒжңҚиө„и®ҜиҮҙеҠӣдәҺдјҳз§Җж–Үз« зҡ„дәӨжөҒдёҺеҲҶдә«пјҢйғЁеҲҶж–Үз« жҺЁйҖҒж—¶жңӘиғҪеҸҠж—¶дёҺеҺҹдҪңиҖ…иҒ”зі»гҖӮиӢҘж–Үз« еҶ…е®№ж¶үеҸҠзүҲжқғй—®йўҳпјҢиҜ·еҺҹдҪңиҖ…第дёҖж—¶й—ҙиҒ”зі»жң¬ж–Үз« иҝӣиЎҢеҲ йҷӨпјҢи°ўи°ўпјҒ

зұізІ’дјҒжңҚе®ҳж–№зҪ‘еқҖпјҡwww.milizx.com

2 4 е°Ҹж—¶жңҚеҠЎзғӯзәҝпјҡ400-997-2600

дёӘдҪ“жҲ·жіЁй”ҖеҗҺпјҢ зңҹзҡ„дёҮдәӢеӨ§еҗүдәҶпјҹ| йҷ„зЁҺеҠЎзЁҪжҹҘжөҒзЁӢеӣҫ

еҫҲеӨҡдәәйғҪжңүиҝҷж ·дёҖдёӘиҜҜеҢәпјҡи®Өдёәе…¬еҸёеҸӘиҰҒжіЁй”ҖдәҶпјҢзЁҺеҠЎеұҖе°ұдёҚдјҡжүҫеҲ°дҪ пјҢзңӢе®ҢдёҠиҝ°зҡ„жЎҲдҫӢпјҢ...иҜҰз»Ҷ>>

еҫҲеӨҡдәәйғҪжңүиҝҷж ·дёҖдёӘиҜҜеҢәпјҡи®Өдёәе…¬еҸёеҸӘиҰҒжіЁй”ҖдәҶпјҢзЁҺеҠЎеұҖе°ұдёҚдјҡжүҫеҲ°дҪ пјҢзңӢе®ҢдёҠиҝ°зҡ„жЎҲдҫӢпјҢ...иҜҰз»Ҷ>>

е…¬иҪ¬з§ҒпјҢдјҡи®ЎеҲ°еә•иҜҘеҰӮдҪ•и§ЈеҶіпјҹ

зұізІ’дјҒжңҚиө„и®ҜиҮҙеҠӣдәҺдјҳз§Җж–Үз« зҡ„дәӨжөҒдёҺеҲҶдә«пјҢйғЁеҲҶж–Үз« жҺЁйҖҒж—¶жңӘиғҪеҸҠж—¶дёҺеҺҹдҪңиҖ…иҒ”зі»гҖӮиӢҘж–Ү...иҜҰз»Ҷ>>

зұізІ’дјҒжңҚиө„и®ҜиҮҙеҠӣдәҺдјҳз§Җж–Үз« зҡ„дәӨжөҒдёҺеҲҶдә«пјҢйғЁеҲҶж–Үз« жҺЁйҖҒж—¶жңӘиғҪеҸҠж—¶дёҺеҺҹдҪңиҖ…иҒ”зі»гҖӮиӢҘж–Ү...иҜҰз»Ҷ>>

ж–°жіЁеҶҢе…¬еҸёжІЎдёҡеҠЎеҸҜд»ҘдёҚз”Ёи®°иҙҰгҖҒжҠҘзЁҺпјҹ

ж–°жіЁеҶҢе…¬еҸёиҰҒз»ҸиҝҮе“ӘдәӣжӯҘйӘӨпјҹ еҗ¬иҜҙж–°жіЁеҶҢе…¬еҸёжІЎдёҡеҠЎеҸҜд»ҘдёҚи®°иҙҰпјҹ е…ҚзјҙзЁҺпјҹ иҝҳиғҪйҒҝејҖе·Ҙ...иҜҰз»Ҷ>>

ж–°жіЁеҶҢе…¬еҸёиҰҒз»ҸиҝҮе“ӘдәӣжӯҘйӘӨпјҹ еҗ¬иҜҙж–°жіЁеҶҢе…¬еҸёжІЎдёҡеҠЎеҸҜд»ҘдёҚи®°иҙҰпјҹ е…ҚзјҙзЁҺпјҹ иҝҳиғҪйҒҝејҖе·Ҙ...иҜҰз»Ҷ>>