今天和大家说说印花税,这可和大家的经营息息相关哦,那么我们开始吧!

印花税,简单的解释就是照字面意思,印花即图章,印章。对文件上的图章征税。

印花税是对经济活动和交往中书立、领受、使用的应税凭证征收的一种税。主要是通过在应税凭证上粘贴印花税税票、缴款书或完税凭证等来完成纳税义务。

印花税的纳税义务人是在中华人民共和国境内书立、领受《中华人民共和国印花税暂行条例》所列举凭证的单位和个人。

印花税的应税凭证是指在中国境内具有法律效力,受中国法律保护的凭证。(注意:无论在中国境内或者境外书立,只要满足上述条件,均为印花税的应税凭证!)

印花税应当在书立或领受时贴花。书立或者领受时贴花,是指在合同签订时、书据的立据时、帐簿的启用时和证照的领受时贴花。如果合同在国外签订的,应在国内使用时贴花。

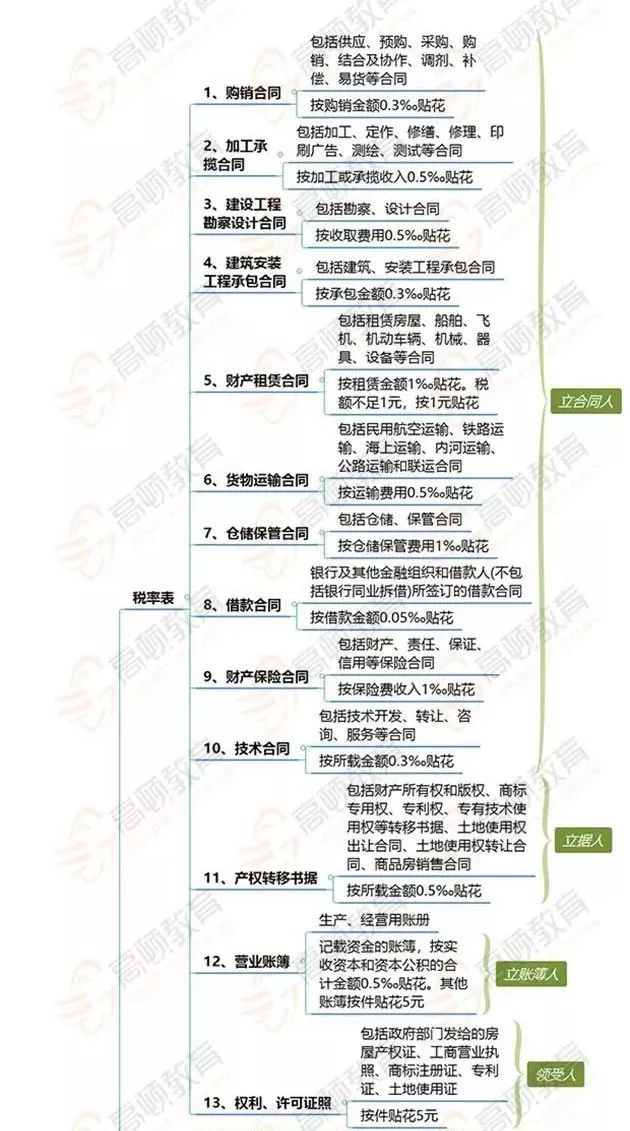

印花税根据应纳税凭证的性质,分别按比例税率或者按件定额计算应纳税额。具体税率、税额的确定,依照条例所附《印花税税目税率表》执行。

谈到印花税,大家可能都听说过“贴花”,这可不是让您采一朵花贴上!而是指将印花税票贴在合同、账本等应税凭证上。

印花税实行的是“三自”缴纳方式,即自行计算、自行购买、自行贴花并划销。

印花税的优惠政策种类和数量都较多,截止目前约有66项,包括普惠类减免、促进小微企业发展的税收优惠、改善民生及社会保障类优惠等等,这里就为大家列举几种最为常见的免征印花税情况:

常见的免征印花税情况:

1.已缴纳印花税的凭证的副本或者抄本;

2.财产所有人将财产赠给政府、社会福利单位、学校所立的书据;

3.国家指定的收购部门与村民委员会、农民个人书立的农副产品收购合同;

4.无息、贴息贷款合同;

5.外国政府或者国际金融组织向我国政府及国家金融机构提供优惠贷款所书立的合同;

6.其他单项规定。

除了免征,自2018年5月1日起,对按万分之五税率贴花的资金账簿减半征收印花税,对按件贴花五元的其他账簿免征印花税,这也是在实务当中最为常见的优惠。

除此之外,随着国家减税降费和支持小微企业发展的政策力度加大,财税2019年联合发文,印花税针对小微企业再添普惠性税收减免政策,具体规定如下:

“由省、自治区、直辖市人民政府根据本地区实际情况,以及宏观调控需要确定,对增值税小规模纳税人可以在50%的税额幅度内减征城市维护建设税、房产税、城镇土地使用税和印花税(不含证券交易印花税)。执行时间为2019年1月1日-2021年12月31日。”

我市对此是按照50%的比例实行顶格减征。

印花税的计算原理并不复杂,但是在具体计算时根据种类不同适用税率不同,且可享受的优惠政策较多,一定要正确适用哦~下面我们就用案例来为大家演示一下吧!

【例】

某小规模纳税人2019年4月开业,领受工商营业执 照一件,与其他企业订立转移专有技术使用权书据一件,所载金额100万元 ; 订立产品购销合同两件,所载金额200万元 ;订立借款合同一份,所载金额为50万元。此外,企业的营业账簿中,“实收资本”科目载有资金500万元,其他营业账簿10本。2019年10月该企业“实收资本”所载资金增加为600万元。

试计算该企业2019年共需缴纳的印花税额:

(1)开业领受权利、许可证照应纳税额:

应纳税额 =1×5×50%=2.5(元)

(2) 企业订立产权转移书据应纳税额:

应纳税额=1000000×0.5‰ ×50%= 250(元)

(3) 企业订立购销合同应纳税额:

应纳税额= 2000000× 0.3‰ ×50%= 300(元)

(4)企业订立借款合同应纳税额:

应纳税额= 500000× 0.05‰ ×50%= 12.5(元)

(5)企业营业账簿中“实收资本”所载资金:

应纳税额= 5000000× 0.5‰ ×50%×50% = 625(元)

(6) 企业其他营业账册应纳税额:

应纳税额= 10×0 = 0 (元)

(7)24月份企业应纳印花税税额:

应纳税额=2.5 + 250 + 300+ 12.5 + 625 + 0 = 1190(元)

(8 )10月份资金账簿应补缴税额为:

应补纳税额=(6000000 -5000000)×0.5‰×50%×50% = 125(元)

计算出应纳税额后

纳税人可以选择以下方式进行申报:

米粒企服资讯致力于优秀文章的交流与分享,部分文章推送时未能及时与原作者联系。若文章内容涉及版权问题,请原作者第一时间联系本文章进行删除,谢谢!

米粒企服官方网址:www.milizx.com

2 4 小时服务热线:400-997-2600

.jpg) 很多人都有这样一个误区:认为公司只要注销了,税务局就不会找到你,看完上述的案例,...

很多人都有这样一个误区:认为公司只要注销了,税务局就不会找到你,看完上述的案例,... 米粒企服资讯致力于优秀文章的交流与分享,部分文章推送时未能及时与原作者联系。若文...

米粒企服资讯致力于优秀文章的交流与分享,部分文章推送时未能及时与原作者联系。若文... 新注册公司要经过哪些步骤? 听说新注册公司没业务可以不记账? 免缴税? 还能避开工...

新注册公司要经过哪些步骤? 听说新注册公司没业务可以不记账? 免缴税? 还能避开工...