深化增值税改革后,增值税税率、扣除率和退税率有了很多改变,13%?9%?8%?10%?6%?面对品目繁多的征税事项,傻傻分不清楚?别怕,今天整理了一下,一睹为快吧~

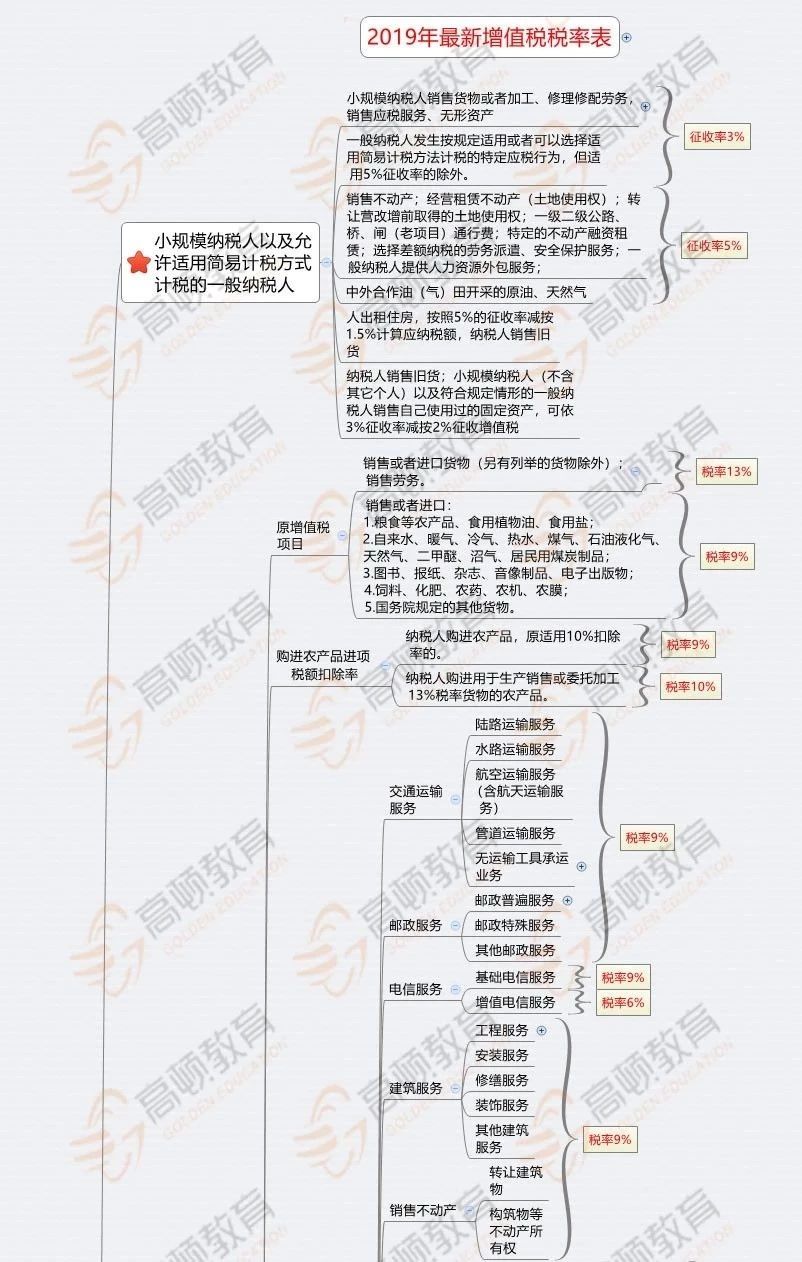

一、13%

纳税人销售货物、修理修配劳务、有形动产租赁服务或者进口货物。

看似比较散乱,但是从记忆角度,我们可以找一些规律,13%的税率基本都是和货物相关的,比如货物的销售、货物的加工、修理修配、货物的租赁、货物的进口。

所以,我们可以这样来记忆,但凡货物相关的一些行为,除特殊情况外,都使用13%的税率。

特殊情况要例外

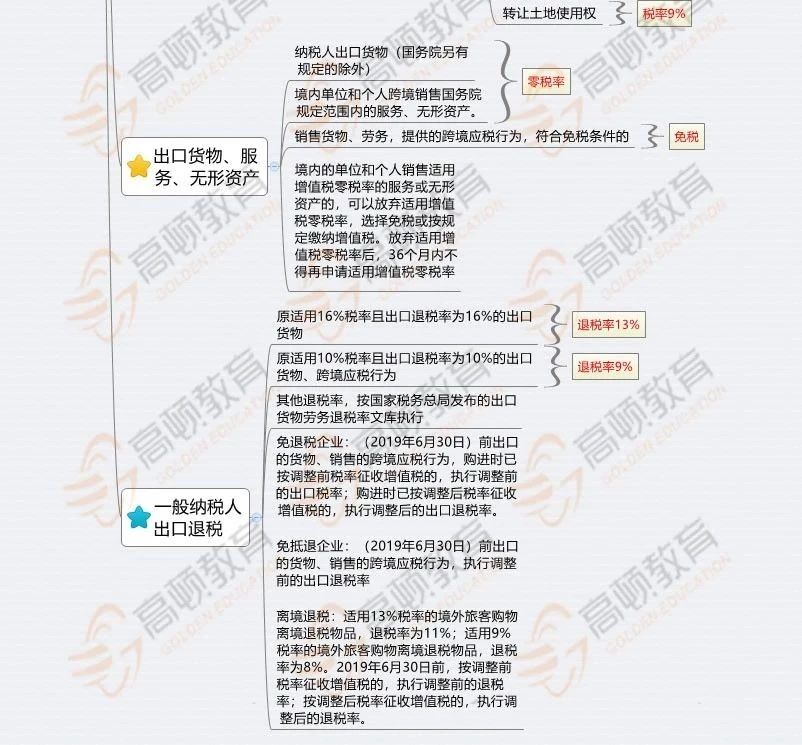

1、涉及货物的这种特殊行为,那就是出口,税率0%。

2、这类23类特殊货物销售或进口行为,税率9%。

粮食等农产品、食用植物油、食用盐;

自来水、暖气、冷气、热水、煤气、石油液化气、天然气、二甲醚、沼气、居民用煤炭制品;

图书、报纸、杂志、音像制品、电子出版物;

饲料、化肥、农药、农机、农膜;

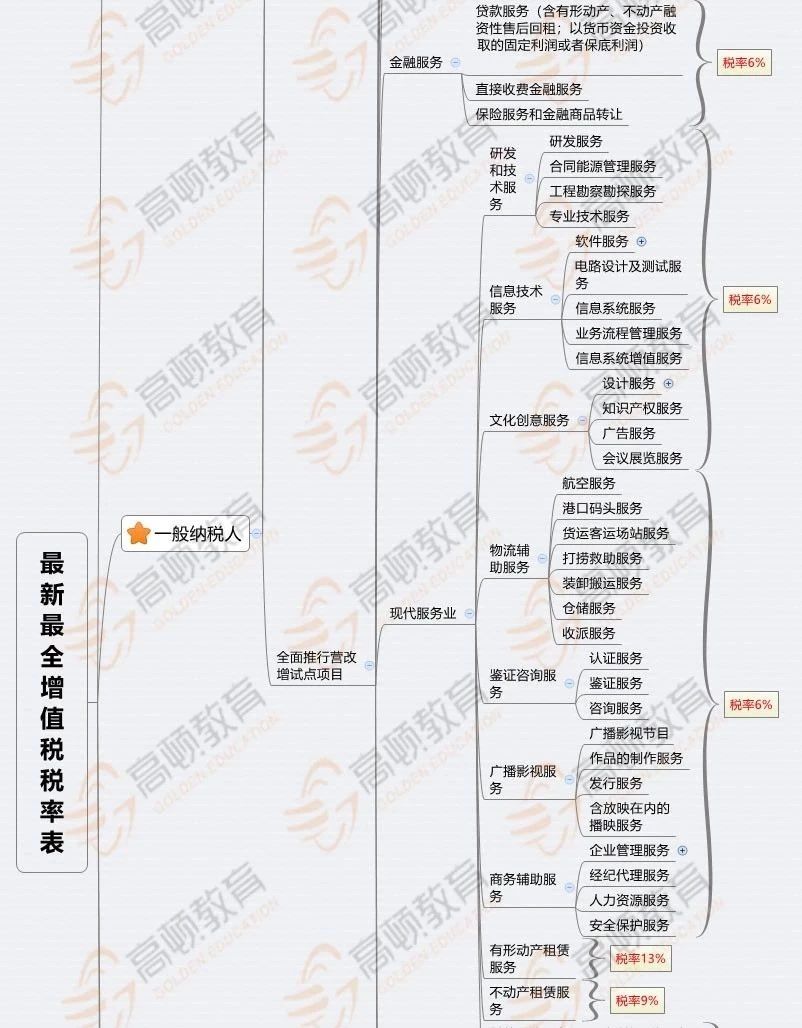

二、9%

纳税人销售交通运输、邮政、基础电信、建筑、不动产租赁服务,销售不动产,转让土地使用权,销售或者进口23类货物,税率为9%。

9%的税率,基本就是正列举了,只要记住这些就行。

9%的税率主要和货物没有太大关系,大部分都是涉及销售服务、无形资产、不动产的。

当然,不是所有的服务都是9%税率。

1、有形动产的租赁服务,它适用13%

2、除了9%正列举的服务和有形动产的租赁服务的其他服务,适用6%。

3、境内单位和个人跨境销售国务院规定范围内的服务、无形资产,税率为0%。

9%也不是完全不涉及货物,我们23类的货物销售或进口行为,就适用9%的税率。

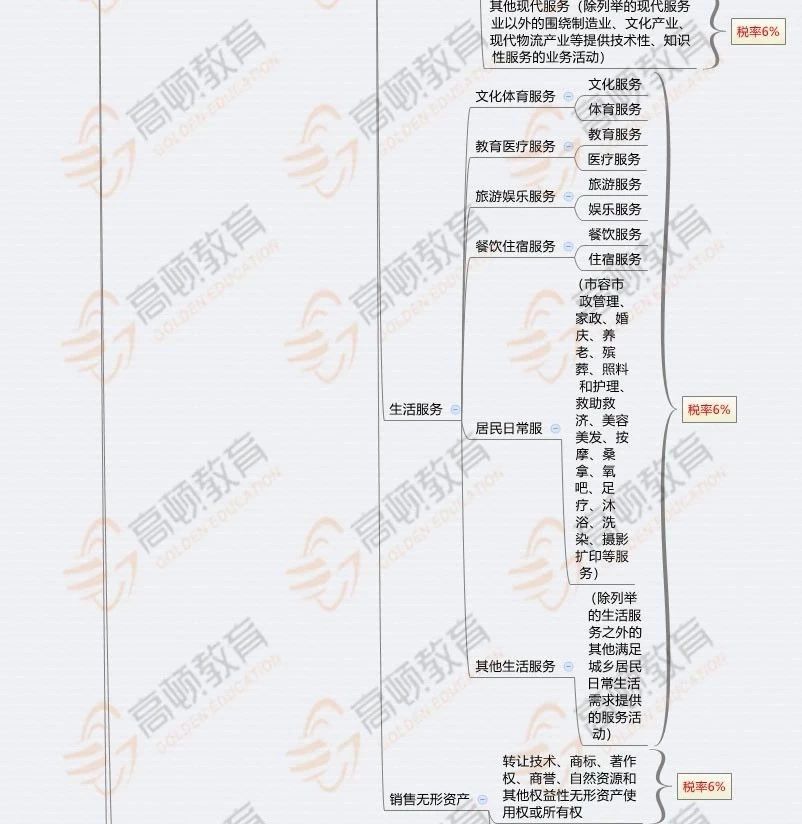

三、6%、0%

6%主要就是适用于销售服务的,除了9%正列举的服务,还有动产的租赁服务,其他服务适用6%。比如增值电信服务,金融服务,租赁服务以外的现代服务,生活服务。

0%,主要就是纳税人出口货物,境内单位和个人跨境销售国务院规定范围内的服务、无形资产。

有人也说怎么没说3%、5%,其实这并非税率,这是简易计税的征收率,在增值税上并非一个概念。

减税降费力度大,增值税税收优惠中的不征、免征、免税、减征、退税等这些概念有什么不同?开具发票时都有什么注意点?今天小编就带大家一一厘清~

不征增值税:增值税纳税人发生经济行为,不属于增值税应税范围,不需要缴纳增值税。

常见形式:纳税人取得中央财政补贴、未发生销售行为的不征税项目(预付卡销售和充值、销售自行开发的房地产项目预收款、已申报缴纳营业税未开票补开票等)、被保险人获得的保险赔付、存款利息等等。

注意事项:不征收增值税项目发票开具规定,可使用“未发生销售行为的不征税项目”编码,发票税率栏应填写“不征税”,且不得开具增值税专用发票。

增值税免税:增值税纳税人发生增值税应税行为,符合国家政策规定的,在销售时免征增值税。

常见形式:免征部分鲜活肉蛋产品流通环节增值税、养老机构提供的养老服务免征增值税、图书批发零售环节免征增值税等等。

注意事项:用于免征增值税项目的购进货物、劳务、服务、无形资产和不动产进项税额不得抵扣。

增值税免征:增值税小规模纳税人发生增值税应税行为,符合国家政策规定的,对其计算出来的应纳税额在不超过限额规定的,免征增值税。

常见形式:对月销售额10万元以下(含本数)的增值税小规模纳税人,免征增值税。

注意事项:享受小规模纳税人免征增值税的纳税人,向主管税务机关申请代开增值税普通发票,在当期累计代开票销售额低于免征标准前,代开票时暂不征收增值税;一旦当期累计代开票销售额超过免征标准,则应对当期全部代开票销售额一并计征。

直接减征:增值税纳税人发生增值税应税行为,符合国家政策规定的,在销售时对其计算出来的应征税额,相应的给予减征优惠。

常见形式:纳税人销售自己使用过的不得抵扣且未抵扣的固定资产,按照3%征收率减按2%征收增值税、销售旧货依3%减按2%征收增值税等。

注意事项:适用按3%征收率减按2%征收增值税政策的,应开具普通发票,不得开具增值税专用发票;可以放弃减税,按照简易办法依照3%征收率缴纳增值税,并可以开具增值税专用发票。

计税公式:增值税应纳税额=含税售价/(1+3%)*2%

常见形式:软件产品增值税即征即退、安置残疾人就业增值税即征即退、资源综合利用产品及劳务增值税即征即退、有形动产融资租赁服务增值税即征即退、铂金增值税即征即退、动漫企业增值税即征即退、飞机维修劳务增值税即征即退等。

计算公式:以增值税一般纳税人销售其自行开发生产的软件产品为例,按适用税率征收增值税后,对其增值税实际税负超过3%的部分实行即征即退政策:

即征即退税额=当期软件产品增值税应纳税额-当期软件产品销售额×3%

当期软件产品增值税应纳税额=当期软件产品销项税额-当期软件产品可抵扣进项税额

当期软件产品销项税额=当期软件产品销售额×适用税率

常见形式:生产企业出口免抵退税、外贸免退税等

注意事项:出口环节适用的零税率不等于免税!!!

计算公式:以适用出口退税政策的外贸企业出口委托加工修理修配货物以外的货物为例

增值税应退税额=增值税退(免)税计税依据*出口货物退税率

相关政策:自2019年4月1日起,试行增值税期末留抵税额退税制度,满足条件的纳税人,可以申请退还增量留抵税额;自2019年6月1日起,满足条件的部分先进制造业纳税人,可以申请退还增量留抵税额。

计算公式:允许退还的增量留抵税额=增量留抵税额×进项构成比例×60%(先进制造业纳税人取消了60%退税比例的限制)

进项构成比例,为2019年4月至申请退税前一税款所属期内已抵扣的增值税专用发票(含税控机动车销售统一发票)、海关进口增值税专用缴款书、解缴税款完税凭证注明的增值税额占同期全部已抵扣进项税额的比重。

米粒企服资讯致力于优秀文章的交流与分享,部分文章推送时未能及时与原作者联系。若文章内容涉及版权问题,请原作者第一时间联系本文章进行删除,谢谢!

米粒企服官方网址:www.milizx.com

2 4 小时服务热线:400-997-2600

.jpg) 很多人都有这样一个误区:认为公司只要注销了,税务局就不会找到你,看完上述的案例,...

很多人都有这样一个误区:认为公司只要注销了,税务局就不会找到你,看完上述的案例,... 米粒企服资讯致力于优秀文章的交流与分享,部分文章推送时未能及时与原作者联系。若文...

米粒企服资讯致力于优秀文章的交流与分享,部分文章推送时未能及时与原作者联系。若文... 新注册公司要经过哪些步骤? 听说新注册公司没业务可以不记账? 免缴税? 还能避开工...

新注册公司要经过哪些步骤? 听说新注册公司没业务可以不记账? 免缴税? 还能避开工...